Antwort Wann muss die Sondervorauszahlung angemeldet werden? Weitere Antworten – Bis wann Sondervorauszahlung anmelden

Wenn Sie Ihre Umsatzsteuer-Voranmeldungen monatlich abgeben und von einer Dauerfristverlängerung profitieren möchten, müssen Sie bis zum 10.2. jedes Jahres eine Sondervorauszahlung beim Finanzamt anmelden und entrichten.Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2023 angemeldet und bis zum 10.02.2024 entrichtet wird. Diese Sondervorauszahlung wird regelmäßig auf die am 10.02.2025 fällige Vorauszahlung für Dezember 2024 angerechnet.Sie müssen die Umsatzsteuer-Voranmeldung spätestens bis zum 10. Tag nach Ablauf des jeweiligen Voranmeldungszeitraums (Monat/Vierteljahr) elektronisch an das Finanzamt übermitteln (§ 18 Abs. 1 Satz 1 Umsatzsteuergesetz – UStG) und gleichzeitig die errechnete Steuer an das Finanzamt abführen.

Wann muss die Dauerfristverlängerung beantragt werden : Der Antrag kann jederzeit gestellt werden. Die Fristverlängerung tritt ab Antragsstellung, also nicht rückwirkend, in Kraft. Willst du die Verlängerung für das komplette Kalenderjahr beantragen, so musst du dies bis zum 10.2. tun.

Wie melde ich die Sondervorauszahlung an

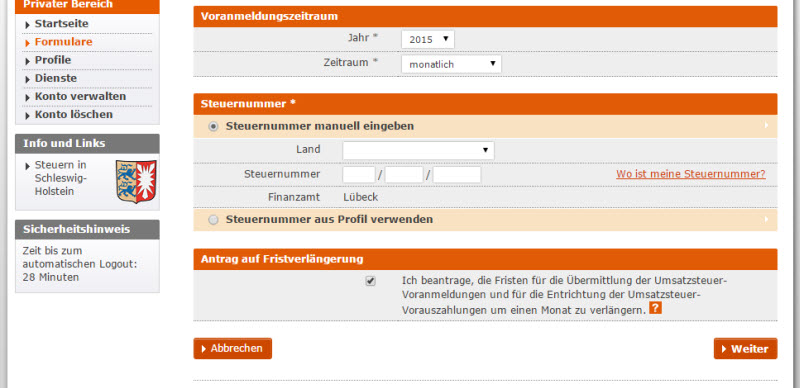

Der Antrag auf Dauerfristverlängerung/Die Anmeldung der Sondervorauszahlung ist grundsätzlich auf elektronischem Weg zu übermitteln (§ 48 Abs. 1 Satz 2 UStDV). Die Fristverlängerung kann nur in Anspruch genommen werden, wenn das Finanzamt den Antrag nicht ablehnt.

Wie funktioniert die Sondervorauszahlung : Berechnung der Sondervorauszahlung

Die Sondervorauszahlung berechnet sich anhand der kumulierten Umsatzsteuer-Voranmeldungen des Vorjahres. Sie beträgt 1/11 dieser Summe. Wurde bereits im Vorjahr eine Sondervorauszahlung geleistet, ist diese aus der Summe der Umsatzsteuervorauszahlungen des Vorjahres herauszurechnen.

Der Antrag auf Dauerfristverlängerung/Die Anmeldung der Sondervorauszahlung ist grundsätzlich auf elektronischem Weg zu übermitteln (§ 48 Abs. 1 Satz 2 UStDV). Die Fristverlängerung kann nur in Anspruch genommen werden, wenn das Finanzamt den Antrag nicht ablehnt.

Sie überweisen die Umsatzsteuervorauszahlung vierteljährlich und wollen ab dem vierten Quartal 2023 eine Dauerfristverlängerung erwirken. Den Antrag dafür sollten Sie bis 10. Januar 2024 eingereicht haben.

Bis wann muss die UVA abgegeben werden

Monatszahler: Die Zahllast für den Monat Mai ist am 15. Juli zu entrichten und die UVA muss spätestens am 15. Juli eingereicht werden. Vierteljahreszahler: Die Zahllast für das dritte Kalendervierteljahr (Juli bis September) ist am 15. November fällig. An diesem Tag muss auch spätestens die UVA eingereicht werden.Der Verspätungszuschlag beträgt 0,25 Prozent der festgesetzten Steuer pro Monat der Verspätung, mindestens aber 25 Euro pro verspäteten Monat für die UStE. Er darf höchstens 25.000 Euro betragen.Die Dauerfristverlängerung kann auch noch im Laufe des Jahres nachgeholt werden. Sie gilt dann ab dem Monat der Antragstellung. bei einer monatlichen Abgabe jeweils bis zum 10. des übernächsten Monats.

Der Verspätungszuschlag beträgt 0,25 Prozent der festgesetzten Steuer pro Monat der Verspätung, mindestens aber 25 Euro pro verspäteten Monat für die UStE. Er darf höchstens 25.000 Euro betragen.

Wann muss man 1 11 melden : Die Sondervorauszahlung beträgt 1/11 der Umsatzsteuer-Zahllast des Vorjahres. Soll die Dauerfristverlängerung gleich zu Beginn des Jahres genutzt werden, muss der Antrag mit der Sondervorauszahlung spätestens am 10.2. beim Finanzamt vorliegen und ist bei Bedarf jährlich neu zu stellen.

Wie stelle ich einen Antrag auf Dauerfristverlängerung : Der Antrag auf Dauerfristverlängerung/Die Anmeldung der Sondervorauszahlung ist grundsätzlich auf elektronischem Weg zu übermitteln (§ 48 Abs. 1 Satz 2 UStDV). Die Fristverlängerung kann nur in Anspruch genommen werden, wenn das Finanzamt den Antrag nicht ablehnt.

Was ändert sich bei der Umsatzsteuervoranmeldung 2024

Auch zum Thema Umsatzsteuer hält das Wachstumschancengesetz Steuervereinfachungen parat: Der Umsatzsteuer-Betrag, ab dem Unternehmer:innen eine Umsatzsteuervoranmeldung abgeben müssen, soll für 2024 auf 2.000€ für das vorangegangene Kalenderjahr steigen.

Der Verspätungszuschlag beträgt 0,25 Prozent der festgesetzten Steuer pro Monat der Verspätung, mindestens aber 25 Euro pro verspäteten Monat für die UStE. Er darf höchstens 25.000 Euro betragen.Je nach dem, was dein Finanzamt dir mitteilt, musst du die Umsatzsteuervoranmeldung monatlich oder vierteljährig einreichen und überweisen. Das Ende der Frist fällt immer auf den 10. Tag des Folgemonats. Diese Deadline bezieht sich sowohl auf die Abgabe, als auch die Zahlung der Umsatzsteuer.

Wie lange hat man Zeit für die Umsatzsteuervoranmeldung : Die Voranmeldung müssen Sie spätestens am 10. Tag nach Ablauf des Voranmeldungszeitraums (Vierteljahr, Monat) elektronisch an das Finanzamt übermitteln.